まずはアパート一棟、買いなさい

不動産投資に興味があるという方や老後に不安があり安定した収入を得たいという方は『まずはアパート一棟、買いなさい』という本がおすすめです。

本書は実用的な本なので不動産購入の入門書~中級者向けの本で実際に不動産運用をしたいという方にとってはバイブル的な本になるでしょう。

不動産所得の他にも株などの所得で生活する方法もあります。

詳しくは『【FIREとは?】働かないで生きていく方法』を読んでみてください。

石原博光

本書を書いたのは石原博光さんで彼自身も日本とアメリカに不動産を所有しておりそれだけで4億6000万円の資産で、年間4300万円の資産収入があります。

また、不動産コンサルタントとしても活躍しています。

では本書の内容に入っていきます。

買ってもいい物件と買ってはいけない物件

まず本書の結論から言うとタイトルにある通りアパートを一棟買いましょうというのが本書のテーマにになります。

また、高利回りの物件をおすすめしているのが本書の特徴で地方の一棟アパートや都心の築古一棟アパートを見つける方法について書かれた本です。

アパート一棟なんて買うことできないよという方も大勢いると思いますのでアパート購入までの流れを先にお伝えしておきます。

よく不動産業界の怪しい話でお金を払っていただければ新築区分マンションを購入から管理、客付けまで全部しますよというものがありますがこれは詐欺か詐欺に近い儲からない話なのでこれだけは避けましょう。

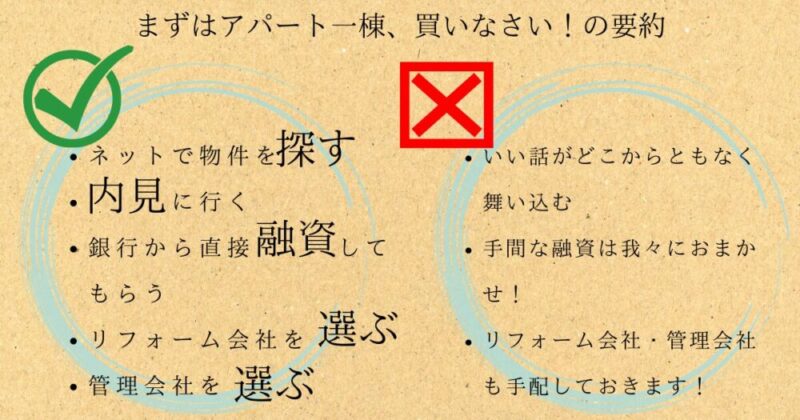

では本書で紹介されている方法はネットで良さげなアパートを見つけてきて銀行から融資をもらい、その融資で修繕や管理、客付けなどを行うため管理会社やリフォーム会社を雇いチームを作っていくというものです。

あくまでも不動産を経営するというものなので自身がすべての主導権を持たなければ行けないということは覚えておきましょう。

またネットでアパートを探して来るといいますがこれもかなり難しいです。

不動産業界の有名な言葉に『千三つ』という言葉があります。

これは良い不動産というのは1000個のうち3つぐらいの割合しかないということを表しています。

本書でも著者が最初の不動産を購入したときは毎日5時間位いい物件を探し続けたと書いてあります。

簡単に儲けられると思っていたら痛い目を見るのが不動産です。

ただ、不動産投資は参入障壁が高くあまりやっている人がいないこともあり、きちんと勉強をすれば稼げる分野です。

この情報を得て始める人自体も100人に1人位だと言われています。

不動産の入門本である『パラレルインカムのはじめ方』という本も紹介しているので良かったら読んでみてください。

https://teatree-life.com/life/856

いい物件の選び方

では物件選びの方法についてですが先程も言った通りネットを見ながら選んでいきます。

もちろん条件が合ういい物件あれば実際に見に行き次の章で言う買ってもいい物件かそうでないかを見極めます。

本書で紹介されている投資家向け収益物件サイトは下記のようになっています。

この辺のサイトをお部屋探しの感覚で眺めていると1000個のうち3個くらいは良い物件があるということです。

特に探すべきアパートというのは冒頭でも言ったとおり都心の築古一棟アパートか地方の一棟アパートを狙うようにしましょう。

特に1000万~2000万程度の比較的安めの物件がいいそうでその物件をリフォームすることにより収益性の高い物件に生まれ変わります。

都心の区分新築マンションなども一見良さそうに思うかもしれませんが実は収益性が乏しく元が取れず赤字になってしまう可能性が高いです。

安く買って高く売るのが商売の基本なので最初から高い商品や最初から価値がない商品は条件から外しましょう

また本書の特徴としては高利回りの物件を狙うという戦略が取られています。

条件としては収益率20%を目安にするといいとのことです。これであれば単純に5年で元が取れる計算になります。

また本書で紹介されている細かい条件としては

- 部屋の広さ8坪以上

- 全世帯の駐車場

- 都心は立地が大切

- 築古をリフォームして買う(お金を借りづらい)

- 土地値は狙い目

- 軟弱地盤は✗ 地下水脈の湿気は✗

などがありあります。

細かい条件が気になるという方は本書を読んで見てください。

以上の点に気をつけて部屋探しや内見を済ませたら次は銀行に融資をしてもらいに行きます。

- ネットで良さげなアパートを見つけてきて銀行から融資をもらい、その融資で修繕や管理、客付けなどを行うため管理会社やリフォーム会社を雇いチームを作っていくというもの

- 都心の築古一棟アパートか地方の一棟アパートを狙おう

- 収益率は20%位の高利回りの物件を狙おう

資産性が低くても、銀行から融資を引く秘訣

買いたい物件が見つかったら次は銀行に融資をしてもらいに行きます。

基本の戦略としては低金利と資金を蓄える事に集中していくことが不動産投資の原則になります。

つまり、候補が複数ある場合は低金利を選び、借金返済よりも資産を蓄えることに集中するという戦略です。

では、銀行がなぜ融資してくれるのかというと物件を買うためのお金なのでその物件を担保にできるのです。

つまり貸し倒れたとしても土地や物件が手に入るので銀行としてもリスクが少ない投資になるということです。

ただ、年々融資は厳しくなっているのが現在の不動産業界でメガバンクなどの大手はもうすでに貸してくれなくなっているという現状があります。

そこで大切なポイントとして

- 最低300万から始める

- 地方銀行・信用金庫・信用組合に融資してもらう

- 事業計画書を持ち込む

などがあります。

一つづつ見ていきましょう

最低300万から始める

やはり銀行にお金を借りようと思ったら頭金があるというのが条件になるでしょう。

本書では感覚的に300万くらいは最低でもほしいということが書かれています。

逆にいうと最低300万円あれば1000万〜2000万の物件を買うことができるということです。

なんだか一気に現実味がましてくる気がしませんか?

まずは頭金を貯めるために節約をして見るのも一つ大きな一歩になると思います。

節約の仕方についてはこちらの記事を読んでみてください。

地方銀行・信用金庫・信用組合に融資してもらう

次に融資を受ける金融機関の選定です。

先程、メガバンクでの融資は難しいという話をしましたが地方の銀行や信用金庫などであれば貸してくれる可能性がかなり上がります。

メガバンクで断られたからと行って諦めないことが大切です。

また、日頃からこれらの銀行を使っておくことで信頼してもらいやすくなります。

日常で使う銀行を地方銀行や信用金庫などにしておくといざというときに信用が溜まっていることもあります。

最後に日本制作金融公庫というものもあります。

これは国が運営している融資元になります。

融資期間が短いとか評価が厳しいなどのデメリットはありますが頭の中に入れておいてもいいかもしれません。

事業計画書を持ち込む

最後に不動産運用は事業なので事業計画書を持っていくと信用してもらいやすくなります。

書き方についてはネットで調べればいくらでも出てくるので割愛しますが返済の計画を予め提出することで信用を得ることができるのです。

もちろん家賃収入が入らなかったらどこから補填するのかや修繕費、管理費はどう支払っていくのかなどをしっかり記載していきましょう。

本書ではその他にもいいリフォーム会社の選び方や良い管理会社の選び方などの情報がふんだんに盛り込まれています。

今回は要約ということで割愛しますが不動産投資をやってみたい方ややっているけどうまく行っていないという方は必ず役に立つ情報が盛り込まれているのでお守り感覚で持っておいてもいいかもしれません。

- 基本の戦略としては低金利と資金を蓄える事に集中する

- 銀行で融資を受ける場合は最低300万ほど準備しましょう

- メガバンクより地方銀行、信用金庫、信用組合を使いましょう

- 事業計画書を持っていこう

まとめ

石原博光さんの書いた『まずはアパート一棟、買いなさい』という本の要約をして来ました。

ネットで良さげなアパートを見つけてきて銀行から融資をもらい、その融資で物件の購入から修繕や管理、客付けなどを行うため管理会社やリフォーム会社を雇いチームを作っていくというものです。

自分で管理していくということが大切です。

都心の築古一棟アパートか地方の一棟アパートを狙うようにしましょう。

収益率は20%位を狙うといいでしょう。

銀行から融資をしてもらう際は最低300万からはじめ、地方銀行や信用金庫に事業計画書を持って行きましょう。

そのための貯蓄や銀行との信頼関係も大切です。

以上