投資信託とは

投資信託とはいろいろな人からお金を集めてプロにお願いしたりとある指数に連動して株や債券などの金融資産を買うことができる商品です。

例えば株を買いたいと思った場合でトヨタの株価が今10000円(2021,6,27現在)くらいです。しかし10000円でトヨタの株を買えるかというとそうではなく100株で1セットになっているので最低でも100万円分買わなければいけません。

それだけでも結構な額になってしまうのですが投資の基本は卵を同じかごに盛るなですので分散してあげる必要があります。

一つの会社に100万円となると分散投資をしようと思った時に最低10社に投資をしたいとする場合、単純計算で1000万円が必要になってしまうのです。

投資初心者がこれだけの大金を出せるかと言われると難しいですしもし1000万円が手元にあったとしてもリスク許容度的にもかなりきついでしょう。

株のことがよくわからないという方はまず『【株式入門】初心者にも優しい株の仕組みと買い方【どこで買うの?】』を御覧ください。

では投資初心者はどのように投資をするのがいいのかというと投資信託です。

これは簡単に言うとみんなからお金を集めてほしい株や債権などを詰め合わせた金融商品を購入していくというものです。

例えば日経225に連動する投資信託だった場合、日経平均の構成銘柄であるユニクロやソフトバンク、東京エレクトロンなどの日本の企業225社の株を構成比率分だけ購入していくことができます。

金融機関や金融商品にもよりますが100円から始めることができたり少額での投資ができるというメリットがあります。最近だとポイントで投資ができたり、お釣りで投資信託を購入したりと様々なサービスがあります。

つまり数千万円かかる株式投資の分散をその株を買いたいという人たちを集めてみんなで買うことによって数100円から株などの金融商品を買うことができるというのが投資信託なのです。

また、いろんな株を買ってしまうと管理がめんどくさそうと思う方も多いですが実はその投資信託を運用してくれるのはファンドマネージャーなので全部やってくれます。初心者でも始めやすいですね。

そして以前にも紹介したNISAやiDecoなどを使うことができるのもメリットです。

これらは利益が出ても税金を払わなくていいという国の制度です。

詳しくは『【知らないと損?】NISAってどんな仕組みなの?おすすめの銘柄も紹介』を御覧ください

ただ、全部おまかせにしていいかというとそうではなく最低限知識を持っておかなければ行けない側面もあります。

今回は初心者さん向けにどのようなことを知っておかないと行けないか最低限知っておくべき投資信託の入門知識をお伝えしていきたいと思います。

これから説明する内容は投資信託の説明書である『目論見書』ですべて確認することができますので買いたい投資信託があった場合はこのブログに書いてある内容と照らし合わせながら見ていきましょう。

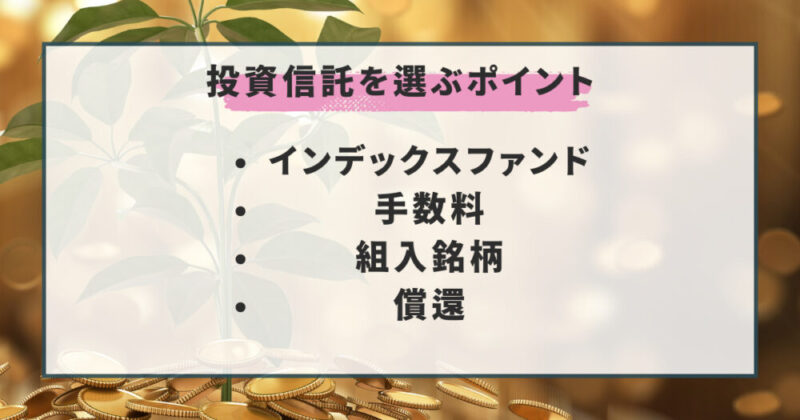

インデックスファンドとアクティブファンド

まず投資信託は2種類あります。それがインデックスファンドとアクティブファンドです。

目論見書ではインデックス型やアクティブ型などと書いてあります。

投資商品の名前の近くに書いてあることが多いです。

横文字なので覚えるのが大変な方は覚えなくてもいいのですが簡単に言うと指数に連動している投資商品がインデックスファンドで投資のプロが選定している投資商品がアクティブファンドです。

つまり手がかかっているかどうかの差と言うことになります。

一見するとプロが選定しているアクティブファンドがいいのではと思う方が多いと思いますが実は長期の場合インデックスファンドのほうが資産を拡大することができます。

これはプロの選定がある分人件費がかかってしまいその分手数料として取られてしまうので結果的に人を介さないインデックスファンドのほうが成績がよくなります。

なので金融商品にもよりますが5年とか10年以上手をかけない場合はインデックスファンドの投資商品を買うほうがいいでしょう。

ただ短期的に投資信託を買いたい場合はアクティブファンドのほうが成績が良かったりします。お好みのファンドを選ぶようにしましょう

ちなみに当ブログ筆者もインデックスファンドを5年ほど毎月積み立てています。投資信託の特性を活かすにはインデックスファンドのほうがいいと思うので長期で資産を拡大させるという意味ではインデックスファンドのほうがおすすめです。

手数料

先程のインデックスファンドとアクティブファンドの違いでも出てきましたが投資信託を長期で運用する場合手数料がとても大切になってきます。

投資信託の手数料は大きく分けて3種類あります。買う時、売るとき、持っているときにかかる手数料です。

購入時手数料

まず買うときの手数料ですが目論見書では購入時手数料と書いてあります。その欄にありませんやなし、もしくはノーロードと書いてある物を選びましょう。

最近の投資商品は買う時にお金がかからないものが多いのでわざわざそこにお金をかける必要はありません。

もし手数料がかかる場合は同じ指数に連動する投資商品を探したり似たコンセプトで運用しているファンドを探すようにしましょう。

信託財産留保額

次に売るときの手数料ですが目論見書には信託財産留保額 という形で書いてあります。

投資の専門用語ってなんでこうも難しいんでしょうね。

これも払わなくていい投資商品を選びましょう。購入時手数料のときと同様に同じ指数に連動する投資商品を探したり似たコンセプトのファンドを探すようにしましょう。

信託報酬

最後に持っている間払う手数料です。これは目論見書では運用管理費用か信託報酬と書いてあります。

これは投資信託を持っている間払い続けなければいけない手数料でここをいかに少なく抑えるかが投資信託で重要な項目の一つです。

先程お話したインデックスファンドは手数料が少なくアクティブファンドは手数料が高いというのはこの部分になります。

これは投資商品にもよって変わるのですが0.03%から4%など幅広く設定されています。もちろんあまり払いたくないのでもしインデックスファンドの場合指数の中で最安値の物を選ぶといいでしょう。

間違っても4%以上のものを選ばないようにしましょう。株式で年利4%はまあまあの成績なのですが年利4%で投資信託を運用できたとしても相殺されて増えることはありませんしもし株価が下がってしまった場合、確実にマイナスになります。

株式の場合は0.1%〜0.5%くらいが一般的でしょう。米国株のみを買う場合は0.1%程度の信託報酬でいいので相場を覚えておきましょう。

組入銘柄

次にどういった銘柄の金融商品を買っているのかを確認していきましょう。どういった企業の株、債権などをどれだけ買っているかを確認することが大切です。

例えばアメリカの株だけを購入する場合AppleやAmazon、グーグルの親会社であるAlphbetなどの株が入っているでしょう。

想定通りの会社の株を変えているかをチェックしておきましょう。

またその時どれくらい分散されているかも大事なので組入比率を確認していきます。あまりにも比率が高い場合は分散という意味ではあまりおすすめしません。

感覚的に一つの会社が15%を超える場合は少し考え直すか他の投資信託と組み合わせて買うのもいいでしょう。

償還

償還とは投資信託の倒産もしくは最初から決められた期限で終わる時に使われますいわゆる途中での強制終了です。

これも決められた期日で終わる場合は目論見書に書いてあります。無期限など

しかし無期限と書いてある場合でも人気がないと途中で無くなる場合があります。

これはたくさんの人からお金を集めているけどそんなに人気が出ずお金が集まらなかった場合に起こることがあります。

この場合、強制的に売られてしまいます。人気がなくなってから勝手に売ることになるので大抵の場合損失が出るので人気度はしっかり見ておきましょう

まずは繰上償還と書いてある部分を読んでおき何口以下になったら償還しますとか書いてあります。

もしくは純資産を見るようにしましょうあまりにも下がっていたら危険ですので緊急脱出も検討が必要です。償還は回避しましょう。

投資信託のデメリット

これまで投資信託買う場合の注意点などをお話してきましたが根本的に投資信託を買うべきではない場合もあります。

こまめに売買したい

通常株は株式市場が空いている間だったらいつでも売買することができます。しかし投資信託の場合一日1回しか値段がつきません。つまり一日の内で度のタイミングで買っても約定した日付で購入することになるので一緒と言うことになります。

また購入注文から実際に手元に届くまでのタイムラグがあるのでタイミングを見て買うというのは少しむずかしいでしょう。

ETFとは

もしこまめに売買したい場合は少し上級者向けにはなりますがETFを買うようにしましょう。

これも上場投資信託と言って指数に連動する投資信託の一種で手数料も安いのですが分配金が自動で再投資されず税金がかかってしまう場合もありますので見極めながら使っていく必要があります。

少し上級者向けではありますが投資になれてきたら投資信託と分けて短期用でETFを買っていくこともおすすめします。

当ブログ筆者もETFと投資信託を使い分けながら資産を運用しています。

おすすめの運用方法

まずは投資信託をする場合は証券口座を開設する必要があります。

証券口座は楽天証券やSBI証券などのネット証券がいいです。理由は単純で手数料が安いからです。

手数料の項目でも説明した通り買う時と売る時の手数料がかからない場合が多く選べる金融商品の数も圧倒的に多くなります。

もちろん運用しているときにかかる手数料である信託報酬も安く抑えることができます。

次に金融商品の選び方ですがまずは株、債券不動産などのリート、金や銀などのコモディティなど資産クラスをどの割合で持つかを決めます。

これは年齢、家族の有無、働き方、リスクの許容度などによって個人個人変わります。

以前投稿したブログを参考にして考えてみてください。

詳しくは『【投資】歴10年の投資家がおすすめする初心者が失敗しない資産運用の極意とは』を御覧ください。

あとは投資信託の画面からその割合になるように資産を買っていきましょう。

この時現金は絶対に残しておきましょう。

全財産を投資に回すのは危険です。

現金も自身の資産クラスの一つとして認識しておいて下さい。何事も分散しておくことが大切です。

投資信託で株を長期間買い続ける場合は全世界株を選ぶといいです。

特に年齢が若く安定した収入がある場合は株を多くもつといいので全世界株の指数であるMSCIコクサイ・インデックスやFTSEグローバル・オールキャップ・ インデックスなどの指数に連動する投資信託を購入しましょう。

ちなみに当ブログ筆者はこれらの指数に連動するeMAXIS Slim 全世界株式(除く日本)とSBI-SBI・全世界株式インデックス・ファンドなどにつみたてNisaで毎月定額積立をしています。

除く日本にしているのは日本株は別で投資をしているからです。初めての方はオールカントリーというものにするといいでしょう。

投資信託は一攫千金を目指す商品ではないのでコツコツ時間をかけて雪だるま式に増やしていくことで将来をどんどん楽にしてくれます。

当面は使わない分を貯金に回すだけでなく資産運用していくことは人生設計をするという点においてとても大切です。

みなさんも無理はしない程度で始めてみましょう。

まとめ

投資信託は株や債券などの金融資産をたくさんの人と一緒に買うことで安く買うことができます。さらに分散もすることができるので比較的安全に資産運用をすることができます。

投資信託を購入する場合は手数料、組入銘柄、償還リスクなどに注意しながら購入しましょう。特に手数料が安いインデックスファンドがおすすめです。

全世界に分散されているeMAXIS Slim 全世界株式(オールカントリー)やSBI-SBI・全世界株式インデックス・ファンドなどにネット証券を使ってつみたてNisaで毎月定額積立をおすすめします。

もちろん投資は自己責任なのでこのブログを読んで理解した上で違う商品を選んでもいいと思います。

時間をかけてゆっくり資産を育てていきましょう。素人がプロに勝てるのは時間です。