今更聞けない103万の壁って何?

みなさん一度はきいたことがある「103万の壁」。主婦の方や学生の方の所得がこの103万円を超えないようにしましょうということは聞いたことがあるがそれがなぜかみなさん説明できますか?

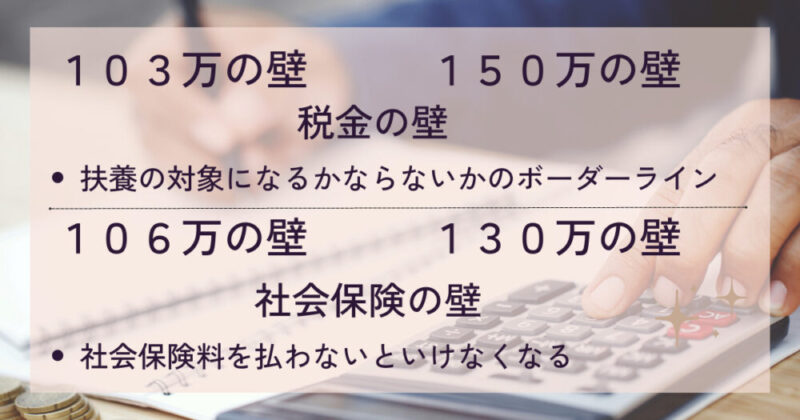

中には106万の壁だとか130万の壁、150万の壁など所得には様々な壁があるのですがごちゃごちゃしていて超えたらどうなるのかわからない方も多いと思います。

今回はそういった所得の壁をどう意識するか自分はどの壁で立ち止まればいいのかを解説していきたいと思います。

所得税

まずこれらの壁を理解する上で大切なのは所得税です。

所得税は自分の所得に対して国に税金を納める仕組みのことですね。

所得税の仕組みについては『【所得税って何?】いまさら聞けない税金の基礎。知らないと損!!』を御覧ください。

簡単に説明すると給料があってそこに対して控除という割引を引いて引いた金額に税率をかけた額が所得税になります。さらに住民税や社会保険料、雇用保険料も引き、それが我々の手取りとなるのです。

住民税や社会保険料、雇用保険料などは所得税によって決まります。

つまり手取りを増やしたければ給料を増やすか控除を増やすというやり方になるというお話です。

こういった仕組みで社会人は税金を払っている感覚が無くても天引きされて国に税金を納めているのでなかなかコントロールができませんがしっかりと理解しておくことでお得になります。

そして所得税は所得をもらっている人なら誰でも払う必要があります。

それは自分自身もそうですし扶養してもらっているなら旦那もしくは妻や両親も稼ぎがあれば所得税を払わなくてはいけないのです。

結論

結論からいうと103万の壁と150万の壁というのは税金の壁と呼ばれこれを超えてしまうと超えた分の税金を払わなくてはいけない壁のことで特に103万の壁は夫や妻の扶養に入っている場合は扶養の対象になるかならないかのボーダーラインです。

そして106万の壁と150万の壁は社会保険の壁と呼ばれていて様々な条件はありますがこれを超えてしまうと社会保険料、つまり国民年金や健康保険などを払わないといけなくなるという壁になります。

103万の壁

では詳しく103万の壁についてお話していきます。

103万の壁と言うのは税金の壁と呼ばれていてこれを超えてしまうと超えた分の税金を払わなくてはいけなくなります。

例えば年間の給与が104万円であった場合、1万円超えてしまったので単純計算で1万円の所得税5%で500円と住民税10%分の1000円を払わなくてはいけなくなります。

これを聞くとそれだけと思うかもしれませんがもちろんそれはおまけ程度のことです。

実際に何が起こるのかというと扶養してくれている人つまり自身が学生の場合両親。結婚されている場合は夫や妻の扶養から外れてしまいます。

これは夫や妻のご両親の扶養手当がなくなるということになります。

例えば夫が月15000円の扶養手当をもらっていたとして年間で18万円になるとします。

その場合103万を超えなければただでもらえていた分を捨てることになるのです。

時給が1500円くらいのパートだと1日ただ働きになってしまうので多くの人は超えないようにと意識する壁になります。

もちろんこの場合夫の稼ぎによって扶養手当は変わりますしもしその扶養手当を超えられる確信がある場合は超えても問題のない壁です。

130万の壁

よく聞く壁として130万の壁もしくは106万の壁があります。

これは社会保険の壁と言われる壁で働く人が満たす条件によって壁が現れたり現れなかったりするものです。

条件を満たしてしまうと社会保険料を支払わなければいけなくなりますのでかなり大きな壁になります。

その条件というのは以下の通りになります。

・正社員が501人以上

・収入が月88000以上

・雇用期間が1年以上

・所定労働時間が週20時間以上

・学生でない

これらを全て満たし給料が106万円を超える場合は社会保険料を支払わなくてはいけなくなります。

元々扶養に入っていたら0なので大きな負担になります。

そしてこれらの条件を満たさなくても130万を超えた場合も社会保険料を支払わなくてはいけなくなります。

例えば106万円の壁を満たして年収が108万円になる場合、健康保険や介護保険で5000円くらいで厚生年金で10000円くらいになるので月に約15000円年間で18万円の出費になり手取りは90万円になってしまいます。

108万円あった給料が90万円になってしうより105万円に抑えておいた方がよさそうですね。

ただ正社員が501人以上となるとかなり規模の大きな会社になるので一般的には130万円の壁を意識しておいた方がいいでしょう。

一般的な企業で上記に当てはまらない場合、国民年金や国民健康保険に加入することになるので年間の負担額は30万を超えてきます。

この場合は130万円稼いだとしても30万円以上社会保険料として持ってかれてしまうので損失は大きいでしょう。

それならば扶養に入っていたほうがいいということになります。

社会保険料を払っても得な年収としては180万を超えるくらいでないとほとんどの場合損をしてしまうので130万円をパートで越えないほうが無難であると言えます。

また、106万の壁は今後従業員数に関しての条件はどんどん縮小していくことが決定していて2022年10月から規模が101人以上に変更され2024年10月からは51人以上に変更されることが決定しているので今後106万の壁というのがとても大切になってきます。

まとめ

貰う給料によって税金の壁と社会保険の壁があります。

税金の壁には103万の壁と150万の壁があります。

それぞれ103万の壁は扶養から外れ扶養していた側の税金が上がってしまいます。

150万の壁は段階的に払わなくてはいけない税金が増えていきます。

社会保険の壁は106万の壁と130万の壁があり、超えてしまうと働いている会社によって社会保険料を払わないといけないかどうかが決まります。

大きめの企業で働く場合は106万の壁を意識し一般的な会社の場合は130万の壁を意識しましょう。

超えてしまうと社会保険を払う必要があるので年間30万くらいの損をしてしまうので特に130万の壁は注意しましょう

以上