年末調整で損しない方法

年末調整と聞くとサラリーマンの方はなんか送られてきたはがきや書類を会社に出して年末にお金がもらえるとイメージしている方が多いと思います。

あってはいるのですがこの仕組をしっかり理解していないと損をすることもあります。

今回はこの年末調整について詳しく見ていきたいと思います。

まずは年末調整は何をしているものなのかというと簡単に言うと所得税や住民税の確定をしています。

個人事業主で言う確定申告のようなもので簡易的に税収を確定しちゃいましょうというのが年末調整です。

簡易的と言いましたが多くの場合、この年末調整だけで税金を収める金額は確定させることができます。

しかし、中には家を買って一年目とか病院に今年結構行ったなーという場合は確定申告するとお金が戻ってきたりするので簡易的にという言い方をしています。

この辺の確定申告が必要なものについては後ほど触れていきたいと思います。

年末調整の仕組み

まずは年末調整の仕組みについてです。

簡単に言うと年間で払いすぎていたお金が帰ってきたり、申請することで払う税金が減ったりする制度です。

年末調整を理解する上で欠かせない知識として、所得税と住民税の知識が必要です。

サラリーマンの場合、給料から所得控除やその他の各種控除を引くことで所得税率を出すことができます。

つまり給料-控除=税率になります。

あまり良くわからないという方は『【所得税って何?】いまさら聞けない税金の基礎。知らないと損!!』の記事を確認してみてください。

この税率は少ないほうが嬉しいので税率を下げるためには給料を減らすか控除を増やすしかありません。

給料が減ってしまっては豊かな生活ができないので控除を全力で増やしていくことが税金を減らすためには必要な知識なのです。

そして年末調整で行っていることはこの控除の部分になる書類やはがきなど証明するものを提出することによって税金を安くしようというのが年末調整で行われていることなのです。

なので会社が個人情報を把握しようとしているとか陰謀論的な噂が立ったりすることがありますがこれは多くがデタラメで書類を提出することで恩恵を受けたいるのは自分自身であることを覚えておきましょう。

会社は我々の税金の計算を変わりにやってくれているだけなので感謝したほうがいいですね。

また、ここで一年間の給料などが確定していきます。

所得税は前払式になっていて一年分を毎月だいたいこれくらいという形で天引きしています。

多くの場合は少し多めに支払っているので税金が確定することで多く支払いすぎた分が戻ってきます。

これが年末の給料が少し多く支払われる理由であり、そのお金というのはもともと自分のものであるということは覚えておくといいでしょう。

預けていたお金が帰ってきたという感覚に近いですね。

ちなみに住民税は逆に後払いになります。

この年末調整で税率が確定した後に払わなければいけないのが住民税になります。

『【知らないと破産】仕事を辞めた後にも払わないといけない住民税』の記事で解説しています。

では手取りを多くもらうためには控除を多く取ることが大切だということがわかったと思いますがこの控除ってどんなのがあるの?というお話をしていきたいと思います。

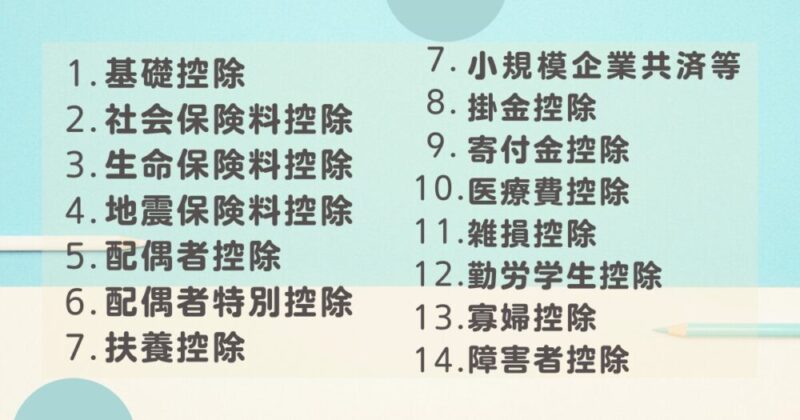

14種類の控除

実はサラリーマンが使える控除は14個しかありません。

なので名前は覚えなくていいですがこういうときは税金を減らせるという部分だけは覚えちゃいましょう。

14個列挙しておくと

- 基礎控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 小規模企業共済等掛金控除

- 寄付金控除

- 医療費控除

- 雑損控除

- 勤労学生控除

- 寡婦控除

- 障害者控除

の計14個です

漢字ばかりで読み飛ばしたと思いますが先程も言いましたが名前は全く覚えなくていいです。

こういうときに控除を取ることができたよねと言うようなことを覚えておけばいいです。

例えば後でも解説しますが小規模企業共済等掛金控除というとわけがわかりませんがつまりiDeCoのことだよねとかざっくりとした内容だけ覚えておくといいです。

そうすることで自分が結婚したときなどは配偶者いたら控除受けれたような気がするなと受けれる控除を調べることができるでしょう。

では一つ一つざっくりと解説していきます。

基礎控除

まずは基礎控除からです。

基礎控除は名前の通り基本的な控除です。

大体の人は何もしなくてもこの控除は受けることができますし、年末調整のときになにか書類がいるわけねもありません。

控除額は48万円ですが課税所得が2500万円の人はこの基礎控除を使うことができないので高所得サラリーマンは優遇されないということですね。

つまり基本的な控除でみんなに優しい控除ですがお金持ちサラリーマンには厳しい控除です。

社会保険料控除

社会保険料控除は社会保険料の部分が控除されるというものです。

これも何もしなくても会社が保険や年金に入っていれば勝手に計算されます。書類等は必要ありません。

厚生年金や健康保険、雇用保険、介護保険などがこの社会保険料控除によってその総額を控除に回すことができます。

つまり会社が入ってくれている社会保険料は控除されるよという話です。

これらの基礎控除と社会保険料控除は何もしなくても会社がやってくれて我々は何もする必要がないものなのですがこれから話していく内容からは申請やはがき、書類などの自分が会社に申告することによって控除されるものになります。

取り漏れがあると年末調整では対応できないので注意しましょう。

生命保険料控除

ここからは自分が会社に申告をする必要があります。申告をし忘れると確定申告をしない限り控除を受けることができず、税金が増えてしまいますので注意しましょう。

まずは生命保険料控除ですがこれは生命保険、介護保険、個人年金保険に個人で入ることによって支払った保険料を一部控除することができます。

この控除額に関しては各種サービスによって変わるので最初に確認しておきましょう。

またこの控除には12万円という最大の控除額があります。

年間でこの控除額を超えてしまうと控除の対象外になります。

結構多いのですが生命保険に年間数十万円入っていて全額お金が帰ってくると思っている方がいらっしゃいます。

これは大きな勘違いでまず控除額が12万円を超えた分は控除の対象ではないのでただ多めに生命保険に入っているだけになっていますし、全額お金が変えてくるわけではなく控除になるだけなので税金が少し安くなるだけです。

年間10万円の保険料を払っていてその人の税率が10%の場合、1万円お得になるよというだけの話です。全額現金で返ってくるわけではないので注意しましょう。

また、生命保険料控除は生命保険や、介護保険、個人年金保険などをひっくるめて最大12万円です。

重なって入っている場合は上限の12万円を超えてくる場合がありますので注意しましょう。。

それでも必要であれば入るべきですが控除のために入ってるでは本末転倒ですので気をつけましょう。

地震保険料控除

この控除も自分で会社に書類を提出して控除がもらえます。

地震保険料控除は文字通り地震保険でかかった保険料を全額控除してくれるというものです。

控除金額は最大5万円で保険会社から保険料控除証明書というものが自宅に届きますのでそれを会社に提出するといいでしょう。

ここで大切なのはこういった控除の証明書はしっかりと保管しておきましょう。

生命保険料などもそうですがポストに投函してあってわけも分からず捨ててしまう方もいらっしゃいますが控除を取り逃すともったいないので必要なもの不要なものはしっかりと分別しましょう。

配偶者控除

これはいわゆる103万円の壁というやつです。

詳しくは『【税金】今更聞けない103万の壁って何?』の記事を確認してみてください。

ざっくり説明すると配偶者(嫁や夫)の給料が103万円のを下回る場合に納税者は38万円の控除を受けることができます。

つまり配偶者の稼ぎが低いから税金優遇してあげますよという控除です。

これは納税者側のメリットであり配偶者に対してメリットがあるわけではありません。

配偶者特別控除

そして103万円の壁を超えてしまったらどうなるのかというと税金の壁的に言うと次は150万の壁というものがあります。

これも150万円までは38万円の控除がもらえてその後は段階的に控除がなうなっていくということになります。

ただこれを聞くと150万までは働いてもらっていいのかと思うかもしれませんが実は106万や130万に社会保険料の壁という大きな壁があります。

そこを超えると配偶者も社会保険を払わなくてはいけなくなり、損失が大きいのでそれなら103万を超えないほうがいいんじゃないという結論になるので103万円の壁がよく話題にでてくるのです。

つまり配偶者控除は結婚したら意識する控除で配偶者があまり稼げないなら103万円に止めておいたほうがいいし稼ぐことができるなら150万以上稼いだほうがトータルお得になるという話です。

扶養控除

扶養控除は自分が扶養している家族の人数や年齢によってもらえる控除です。

家族に学生がいる場合は使える控除です。

条件がその年の12月31日時点で16歳以上の生計を一緒にしている家族がいて、扶養する家族の給料が103万円以下の場合に納税者はこの扶養控除を使うことができます。

結構勘違いされている方も多いですが赤ちゃんができたから扶養控除使えると思う方がいらっしゃいますがそれは間違えで所得税の場合は16歳以上となっているので注意しましょう。

住民税の場合は赤ちゃんでも家族に入れることができますので会社にはちゃんと報告していきましょう。

控除金額は38万円ですが19歳から23歳の親族を扶養に入れると控除額は63万円になります。

小規模企業共済等掛金控除

無駄に長い名前なので全く覚えなくていいです。要は小規模企業共済等掛金控除はiDeCoや小規模企業共済などの個人年金積立をするとその全額が控除になるということです

小規模企業共済は個人事業主しか入ることができない制度なのでサラリーマンの場合はiDeCoをしているときに使える控除になります。

詳しくは『【iDeCo】老後の不安を無くす制度の活用。世界一やさしい投資信託!!』の記事を確認してみてください。

簡単に言うと個人で投資をして年金を作りましょうという制度です。

そして今回紹介している控除の対象になりますのでしっかりと控除に入れていきましょう。

これも10月、11月に証明書のはがきが送られてきます。

これを会社に提出することで控除が受けられますので投資をして終了ではなくはがきを会社に提出するまでが投資なので覚えておきましょう。

寄付金控除

ここまでは年末調整だけで完了する内容でしたがここからは確定申告をすることで受けられる控除です。

確定申告と聞くと絶対わからないと思うかもしれませんが要は今こんな状態なので税金下げてということを言いに行くだけなので気負わずに見てください。

まずは寄付金控除です。

これはふるさと納税のことだと思っていただければOKです。

ふるさと納税って何?という方は『【ふるさと納税】誰でもできる高級食材や日用品をもらう方法』の記事を確認してみてください。

ふるさと納税は今度払う予定の住民税を今寄付という形で払うことによって肉やカニなどの特産物が実質タダで貰うことができる制度です。

ここで地方に寄付をしてその寄付した分が住民税から控除される仕組みになっているのですが今回の寄付控除というのは確定申告をすることで控除をもらうことができます。

厳密にはワンストップ特例制度という紙を送るだけで確定申告なしでする方法もありますが5自治体を超える場合は確定申告が必要になりますのでこの方法もあることを覚えておきましょう。

つまりふるさと納税をして寄付先が5自治体を超える場合は確定申告をしましょう。

医療費控除

医療費控除は支払った医療費の10万円を超えた分は全額控除ができるという制度です。

これは確定申告をすることでしか控除されないので注意しましょう。

また、家族の医療費もまとめて控除にできるので案外使う頻度も多いと思います。

最大で200万円になりますが医療費がかかった年はかなり優遇されるのでお得に使っていきましょう。

またこの控除を使いたい場合は医療にかかった領収書は必要になりますので1年分の医療費はしっかり保管しておくようにしましょう。

当ブログ筆者は病院にかかったら領収書をファイルに入れて保管して年が開けて10万円を超えてなかったら処分するようにしています。

これらがよく使われる控除になります。

自分の環境で取り漏れている控除がないかしっかり確認してみましょう。

その他の控除

他には雑損控除、勤労学生控除、寡婦控除、障害者控除などがあります。

それぞれ災害や盗難、横領などの被害を受けた場合に使える控除や学生が多く稼ぎすぎた場合に使える控除、一人親になったら使える控除、障害をおった場合に使うことができる控除などがあります。

これらは確定申告で控除できますのでそういった環境になったという方は詳しく調べて控除を受けてみてください。

まとめ

年末調整では我々の税金を計算し確定させています。

これによって払いすぎていた所得税などが返ってきます。

個人事業主の確定申告のようなものです。

年末調整では税率を確定させるのでできるだけ低くしたい場合は控除というのをしっかりとっていくようにしましょう。

控除はサラリーマンの場合14個あります。

生命保険や地震等の保険や配偶者や扶養などの家族がいる場合はしっかりと申請して税金を安くしていきましょう。